I. INTRODUCCIÓN

Según la RAE, equilibrio significa: “Peso que es igual a otro y lo contrarresta”, eso justamente es lo que se produce entre el peso del velar por el control aduanero (de los servicios aduaneros) con el peso de la facilitación del comercio exterior (de los servicios aduaneros) que son iguales y se contrarrestan. Si no fuese así, uno tendría preponderancia sobre el otro y existiría un impacto negativo en el interés fiscal y en los actores que intervienen en la cadena logística de operaciones de comercio exterior.

Las reglas claras son esenciales para los operadores de comercio exterior (OCE), operadores intervinientes (OI) y terceros involucrados. Por ejemplo: Si tal y conforme corresponde, el importador (a través de su agente de aduanas) declara correctamente la mercancía que somete al régimen aduanero de importación para el consumo, paga o garantiza los tributos aduaneros y cumple con las formalidades aduaneras que regulan el ingreso de dicha mercancía al país, es lógico esperar que su despacho concluya con celeridad y sin incidencia, lo que le permita cumplir con sus compromisos comerciales en los plazos acordados y sin penalidad alguna. Asimismo, se espera que, los demás (sus competidores) actúen en la misma línea; una actuación contraria por parte de ellos (usando ardid, engaño, astucia, etc.), no sólo vulnera las disposiciones legales, sino que también quebranta la debida competencia entre los actores del mercado y va en desmedro de la formalidad y el desarrollo económico del país, en perjuicio de los ciudadanos y consumidores en general.

Por otro lado, también es lógico esperar que, una acción de control extraordinario (ACE) por parte de los funcionarios aduaneros responsables, que se lleva a cabo justamente para verificar el cumplimiento de las obligaciones y prevenir delitos aduaneros o infracciones administrativas sea célere y eficiente, agilizándose su culminación en el marco de la facilitación del comercio exterior, evitando el incremento de costos de transacción (innecesarios) para los OCE, OI y terceros involucrados, con las ingentes y graves consecuencias económicas que una demora injustificada en su ejecución pueda traer consigo.

Tal y conforme se puede apreciar, las acciones de control extraordinario (ACE) revisten importancia porque aportan al equilibrio entre la facilitación del comercio exterior y el control aduanero (debiendo poner especial énfasis en áreas potencialmente riesgosas) en beneficio de los actores de la cadena logística en calidad de OCE, OI o terceros involucrados, buscan reducir la comisión de infracciones y la tipificación de delitos aduaneros; asimismo, aportan a la sana competencia del mercado, a fin que los competidores respeten las normas aduaneras y relacionadas a éstas, compitiendo en igualdad de condiciones (ejemplos: correcta clasificación arancelaria, correcta valoración de las mercancías, correcto pago o garantía de tributos, debido acogimiento a tratos preferenciales internacionales, etc.) en beneficio del fisco, interés público y del país, en general.

Quizá cuando este artículo esté entre las manos del lector ya haya sido publicada la Resolución de Superintendencia que aprueba el procedimiento específico: «Inmovilización, Incautación y determinación legal de mercancías» CONTROL- PE.00.01 versión 8 (derogando su versión 7), deroga el instructivo “Confección, llenado y registro del acta de inmovilización-incautación” CONTROL-IT.00.01 versión 2 y modifica el procedimiento general «Ejecución de acciones de control extraordinario» CONTROL-PG.02 versión 1 y (proyectos publicados en el portal SUNAT el 25.08.2022).

Sin embargo, aún quedaría pendiente por revisar la versión 1 del procedimiento general “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01, en relación a la cual nos preguntamos ¿EL BLOQUEO DE LA CARGA POR PARTE DE UN FUNCIONARIO ADUANERO CONSTITUYE UNA ACE? ¿SE JUSTIFICA UNA MODIFICACIÓN NORMATIVA?

Así, en líneas ulteriores, en base a nuestra apasionante experiencia operativa en los OCE desarrollaremos algunos primeros alcances relacionados con potestad aduanera, control aduanero y ACE, esperando que estos puedan coadyuvar en el iter del procedimiento de éstas, acercándolas más a lo que viene sucediendo en la operatividad aduanera, buscando generar un proceso de evolución para el futuro cercano en busca de caminos aduaneros más eficientes y con menor impacto en costos de coordinación, mirando muy de cerca y siempre para bien, al crecimiento de nuestro país.

II. DESARROLLO

2.1 Potestad Aduanera

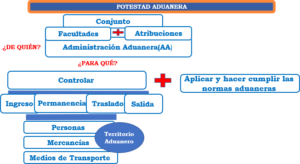

Es la facultad que la legislación vigente otorga a la Administración Aduanera para ejecutar acciones de control orientadas al ingreso, traslado (y tránsito), permanencia y salida de mercancías, personas y medios de transporte, en territorio aduanero; debiendo los operadores que se encuentran en zona primaria, tales como: puertos, aeropuertos, almacenes aduaneros, poner a disposición de la autoridad aduanera: la infraestructura, recursos y medios logísticos que le permitan la ejecución oportuna y eficaz de estas acciones de control. (Decreto Legislativo N° 1053, Ley General de Aduanas y modificatorias, 2008, arts. 164° y 165°).

Figura 1. Potestad aduanera. Adaptada de: Ley General de Aduanas (16.09.2018)

2.2. Control Aduanero

El artículo 8° de la LGA resalta la importancia de los principios de presunción de veracidad y buena fe, los cuales constituyen la base de los procedimientos y trámites aduaneros. Al respecto, dichos principios guardan relación con el principio de facilitación de comercio exterior, pues en conjunto, buscan agilizar los trámites y procedimientos aduaneros; lo cual, en modo alguno, restringe a la Administración Aduanera a ejercitar el control aduanero al que se encuentra facultada por la legislación aduanera. El control aduanero más que una facultad, es una obligación del servicio aduanero (Tosi, 2002, p. 141). Así, mediante el uso de técnicas de gestión de riesgo (con focalización en actividades o áreas de alto riesgo), la Administración Aduanera somete a control aduanero a las mercancías, a las personas y a los medios de transporte que ingresan, transitan o salen del territorio aduanero.

Aquí, resulta interesante el aporte de Renaud, en relación al análisis de riesgo, entre cuyos fines se encuentran: la reducción, lo más que se pueda, de los controles físicos que no resulten productivos para los intereses fiscales, usando para ello, técnicas de selección y gestión de riesgo, así como, la intervención con el mayor éxito posible en los procedimientos que fueron seleccionados para dicho control (1993, p.59).

En ese sentido, resulta imprescindible que la labor de análisis de riesgo se lleve cabo con el uso y las bondades que ofrecen las tecnologías de la información (Arce, 2006, p.58); de modo que, la Administración Aduanera optimice sus recursos con resultados eficientes gracias a los avances tecnológicos que se ponen a disposición de los sistemas aduaneros en una era digital, en la que se impulsa la trazabilidad integral y el monitoreo permanente (en línea) de las mercancías en tiempo real. En consecuencia, “La deseada facilitación del comercio debe adecuarse al marco necesario para que de control sobre las importaciones y las exportaciones” (Basaldúa, 2017, 127).

Figura 2. Facilitación de comercio exterior vs control aduanero. Adaptada de: Ley General de Aduanas (16.09.2018).

2.3. Acciones de Control

2.3.1 Definición

Son aquellas acciones que la Administración Aduanera lleva a cabo en ejercicio de su potestad aduanera, tales como:

-

-

-

-

-

- Ejecutar descarga, desembalaje, inspección, verificación, aforo, auditorías, imposición de marcas, sellos, precintos u otros dispositivos, establecer rutas para el tránsito de mercancías, custodia para su traslado o almacenamiento, vigilancia, monitoreo y cualquier otra acción necesaria para el control de las mercancías y medios de transporte;

- Disponer las medidas preventivas de inmovilización e incautación de mercancías y medios de transporte;

- Requerir a los deudores tributarios, operadores de comercio exterior o terceros, el acceso a libros, documentos, archivos, soportes magnéticos, data informática, sistemas contables y cualquier otra información relacionada con las operaciones de comercio exterior.

- Requerir la comparecencia de deudores tributarios, operadores de comercio exterior o de terceros.

- Ejercer las medidas en frontera disponiendo la suspensión del despacho de mercancías presuntamente falsificadas o pirateadas, de acuerdo a la legislación de la materia.

- Registrar a las personas cuando ingresen o salgan del territorio

(Decreto Legislativo N° 1053, Ley General de Aduanas y modificatorias, 2008, art. 165°).

-

-

-

-

2.3.2. Oportunidad

Pueden ser ejecutadas:

-

-

-

- Antes del despacho de las mercancías. Por ejemplo: con la transmisión del manifiesto de carga por parte del transportista o su representante en el país, con la transmisión del manifiesto de carga desconsolidado (previo) por parte del agente de carga internacional (ACI).

-

-

A diferencia, del ingreso en que el manifiesto de carga es transmitido por el transportista (o su representante en el país) y el agente de carga internacional (ACI) – en caso de carga consolidada –antes que el medio de transporte arribe a nuestro país; en la salida, se transmite después del embarque.

Figura 3. Manifiesto de Carga. Adaptada de: Ley General de Aduanas (16.09.2018).

![]()

Figura 4. OCE que transmiten Manifiesto de Carga. Adaptada de: Ley General de Aduanas (16.09.2018).

En los documentos de transporte de mercancía emitidos por el transportista, el embarcador puede ser el exportador y el consignatario puede ser el importador (en la operatividad, se les conoce como documentos de transporte directos, es decir directamente embarcados por el exportador al importador); asimismo, el embarcador puede ser un agente de carga internacional y el consignatario otro agente de carga internacional (en la operatividad, se les conoce como documentos de transporte master o madre), pues en este último caso se trata de carga que se transporta consolidada (agrupada), que puede agrupar carga de uno o varios importadores, para luego ser desconsolidada (desagrupada) a su arribo al país (en el depósito temporal / almacén aduanero).

De modo que, antes que la mercancía arribe a nuestro país, la Administración Aduanera cuenta con información transmitida por los OCE, a través de la vía electrónica, que le brinda insumos para gestionar el riesgo de manera eficaz y eficiente. Así, podrá disponer de las acciones de control que considere pertinentes, tales como: las inspecciones e inmovilizaciones en el punto de llegada y/o almacén aduanero, respecto de las mercancías que hayan sido seleccionadas para ser analizadas, ejecutando así, una fiscalización inteligente.

-

-

- Durante el despacho de las mercancías; es decir, durante el sometimiento de las mercancías a los régimenes aduaneros regulados por la

-

-

-

- Después del despacho de las mercancías: Incluso con posterioridad al levante de las mercancías (cuando ya se encuentran a disposición de los interesados de acuerdo al régimen aduanero solicitado) o antes de su salida del territorio

-

(Decreto Legislativo N° 1053, Ley General de Aduanas y modificatorias, 2008, arts. 2° y 165°).

2.3.3. Tipos

Pueden ser ordinarias y extraordinarias.

-

-

- Ordinarias: Se llevan a cabo como parte del trámite regular de los regímenes aduaneros para el ingreso, salida y destinación aduanera de mercancías. Por ejemplo:

- Revisión de la documentación (asignación de canal naranja) que sustenta el ingreso o salida de las mercancías al país a fin de verificar si ello se encuentra ajustado a las disposiciones aduaneras y/o a las disposiciones especiales del sector correspondiente (salud, transportes, cultura, );

- Reconocimiento físico (asignación de canal rojo) que consiste en verificar lo declarado, mediante una o varias de las siguientes actuaciones: reconocer las mercancías, verificar su naturaleza, origen, estado, cantidad, calidad, valor, peso, medida, o clasificación

- Extracción de muestras: A fin de ser sometidas a análisis físico-químico para determinar, de acuerdo a su composición y merceología, la clasificación arancelaria que

- Otras acciones como parte del proceso

- Atención de solicitudes no contenciosas.

- Ordinarias: Se llevan a cabo como parte del trámite regular de los regímenes aduaneros para el ingreso, salida y destinación aduanera de mercancías. Por ejemplo:

-

-

-

- Extraordinarias: No se llevan a cabo como parte del trámite regular de los regímenes aduaneros para el ingreso, salida y destinación aduanera de mercancías, sino que se ejecutan de manera adicional a “las acciones de control ordinarias”, teniendo como finalidad:

- Verificar que los operadores de comercio exterior e intervinientes (actores de la cadena logística) cumplan con las disposiciones tributario – aduaneras y otras regulaciones de control aduanero: ingreso, salida, tránsito de mercancías, en el marco de los regímenes aduaneros a los que han sido

- Prevenir, detectar y reprimir delitos

- Prevenir, detectar y sancionar infracciones de carácter administrativo. Por ejemplo:

- ACE sobre mercancías: operativo especial; inspección en los almacenes aduaneros, puertos, aeropuertos, terminales terrestres internacionales, centro de atención en frontera; ello a fin de verificar si efectivamente las mercancías manifestadas y/o declaradas (en documentos o vía electrónica) corresponden a las físicamente examinadas (cantidad, calidad, origen,

- Extraordinarias: No se llevan a cabo como parte del trámite regular de los regímenes aduaneros para el ingreso, salida y destinación aduanera de mercancías, sino que se ejecutan de manera adicional a “las acciones de control ordinarias”, teniendo como finalidad:

-

valor, etc.); inspecciones al arribo o previo a la salida de las mercancías restringidas a fin de verificar si éstas cuentan con los permisos o autorizaciones del sector competente para su destinación.

-

-

- ACE sobre medios de transporte: de vehículos terrestres o ferroviarios; de naves y

- ACE sobre personas, equipaje y dinero en efectivo o Instrumentos Financieros negociables emitidos al portador (IFN).

-

2.4. Iter de las Acciones de Control Extraordinario (ACE): Comunicación y Ejecución

- Las ACE se inician desde el momento que la autoridad aduanera lo

- La comunicación de las ACE se realiza al OCE u OI responsable de las mercancías y/o medios de Puede ser efectuada por medios electrónicos.

- Efectuada la comunicación, el OCE o el OI responsable de la mercancía procede a la inmovilización de la carga para su control por la autoridad aduanera (denominación que no compartimos como señalamos más adelante).

- Las ACE se efectúan en presencia del intervenido, que puede ser el conductor del vehículo, el responsable de los bienes o mercancías, el OCE u OI; quien debe brindar el soporte necesario a la autoridad aduanera para que la ACE se ejecute en óptimas condiciones, incluyendo la prestación de los elementos logísticos que correspondan (por ejemplo: espacio, escáner, maquinaria, herramientas, luminaria, CCTV, personal, ). En la operatividad, algunos almacenes aduaneros cuentan con áreas especialmente destinadas para las ACE, equipadas con material de cómputo, impresoras, mesas para documentos, cámaras de televisión con visualización de alta calidad, que les permite a la autoridad aduanera cumplir con su labor de control con mayores recursos. Asimismo, para la ejecución de las ACE, en atención a la naturaleza de las mercancías que van a ser inspeccionadas, la autoridad aduanera puede necesitar del soporte de personal y/o equipos especializados y tecnológicos, que coadyuven al cumplimiento de sus objetivos de verificación, por ejemplo: buzos para inspeccionar maquinaria de gran volumen con líquido en el interior

(verificar si pueden contener sustancias psicotrópicas, drogas), técnicos especializados en telecomunicaciones si verifican instrumentos de innovación tecnológica, etc.

(Reglamento del Decreto Legislativo N° 1053, Ley General de Aduanas, art. 226° y Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1, numeral 3, Literal B.2, Rubro B, Sección VII y Sección VI).

De lo regulado por las disposiciones legales citadas, se colige lo siguiente:

- Que, la ACE (por ejemplo, operativo especial) puede ser efectuada de manera presencial, in situ en zona

- Que, efectuada la comunicación, la carga debe permanecer en un lugar determinado bajo responsabilidad del OCE u OI

Tal es la importancias de las ACE que, si se retira o entrega mercancía que cuente con ACE pendiente de culminación, el OCE u OI responsable incurre en infracción calificada de MUY GRAVE, sancionada con el equivalente al valor FOB determinado por la autoridad aduanera hasta un máximo de 20 UIT y 30 UIT, de acuerdo a los supuestos de infracciones reguladas en los numerales N41, N42, P32, P33, P34 de la Tabla de Sanciones aplicables a las Infracciones previstas en la LGA aprobada mediante D.S. N° 418-2019-EF (vigente desde el 01.01.2020).

Al respecto, coincidimos con Renaud, para quien: “a fin de seguir la pista de los circuitos de fraude el mejor método consiste en detectar las operaciones sospechosas con la mayor anterioridad posible, de forma que las mercancías puedan quedar bajo estrecha vigilancia” (Renaud, 1993, p.59).

En consecuencia, producto de la experiencia en la operatividad, como resultado de la ejecución de dichas ACE (o del levantamiento de las observaciones), se podrá:

- Desvirtuar las observaciones formuladas por la Administración Aduanera;

- Confirmar el cumplimiento de formalidades legales;

- Confirmar el cumplimiento de las obligaciones tributario-aduaneras;

- Subsanar las observaciones formuladas por la Administración Aduanera, sin la configuración de infracciones;

- Subsanar las observaciones formuladas por la Administración Aduanera configurándose infracciones e imponiéndose sanciones aduaneras;

- Acreditar derecho de propiedad o posesión respecto de las mercancías;

- Detectar delitos aduaneros, tales como: contrabando, defraudación de rentas de aduanas, receptación aduanera, tráfico ilícito de mercancías prohibidas o restringidas, tipificados en la Ley N° 28008, Ley de Delitos Aduaneros; o infracciones administrativas vinculadas a estos delitos;

- Detectar otros delitos vinculados a las mercancías que ingresan o salen del país;

- Informar a las autoridades competentes en relación al incumplimiento de disposiciones legales de naturaleza especial;

- Planificar estrategias, intervenciones u operativos conjuntos con otras autoridades competentes;

- Programar o ejecutar nuevas ACE;

- Abrir investigaciones para otros casos (con similitud a los examinados);

- Gestionar nuevos o distintos perfiles de riesgo;

- Proponer mejoras a los procedimientos legales gracias a la retroalimentación de la operatividad logística.

- Tener predictibilidad de los procesos logísticos y de despacho

- Mejorar la eficiencia de los procesos de despacho aduanero en virtud de la información

Con ello, se demuestra que, la Administración Aduanera, en cualquier momento, puede actuar ejercitando su potestad aduanera, examinando la mercancía que arriba al país, en zona primaria, ello independientemente de si la mercancía cuenta o no con DAM numerada (la numeración de la DAM no restringe en modo alguno la potestad aduanera).

2.5. Culminación de las Acciones de Control Extraordinario (ACE):

Desde nuestro punto de vista, si bien la norma utiliza el término: “inmovilización de la carga”, aquí lo que en la operatividad se produce es una ACE, “bloqueo de la carga” por parte del OCE u OI que recibe dicha comunicación de la autoridad aduanera, en espera que la carga sea sometida a inspección (acción de control que consiste en la revisión física de las mercancías, personas y medios de transporte; así como la inspección no intrusiva y la apertura y cierre de contenedores, entre otros).

Esta ACE “bloqueo de la carga” también puede ser realizada “en línea” por la autoridad aduanera cuando tiene acceso a los sistemas de control e información del OCE u OI, a fin que la carga sea sometida a inspección; así lo ha señalado en el numeral 10 Sección IV del Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1.

En ese orden de ideas, culminada la inspección, la autoridad aduanera formula “Acta de Inspección”.

Así, si durante la inspección se determina alguna incidencia, la mercancía será inmovilizada, emitiéndose “Acta de Inmovilización”. Es decir, será recién después de la inspección, que la autoridad aduanera dispondrá o no de la medida preventiva “Inmovilización de la Carga”.

El plazo para que el intervenido levante las observaciones formuladas por la Administración en una inmovilización es de 10 días hábiles contados a partir de la fecha de efectuada, prorrogable por un plazo igual (excepcionalidad de una prórroga máxima de 60 días hábiles) y el plazo para que levante las hipótesis de fraude que se le atribuyen en una incautación es de 20 días hábiles contados a partir de la fecha de su notificación

(Decreto Supremo Nº 010.2009-EF, Reglamento de la Ley General de Aduanas y modificatorias, 2009, art. 225°).

Sin embargo, la norma aduanera dispone que, comunicada la ACE, no procede:

- La rectificación o incorporación de documentos de transporte al manifiesto de carga consolidado y desconsolidado;

- La rectificación de la declaración aduanera de mercancías;

- La entrega y disposición de la mercancía.

(Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1, numeral 5, Sección VI).

En relación a los acápites i) y ii) entendemos que esto se refiere a que comunicada la ACE no proceden “rectificaciones o incorporaciones automáticas”, pero si corresponde que la autoridad aduanera evalúe y se pronuncie, de corresponder, en relación a las “rectificaciones o incorporaciones de evaluación previa”, ello bajo la lógica contenida en el Informe N° 167-2020-SUNAT/340000:

“En ese orden de ideas, si bien la Administración Aduanera en ejercicio de su potestad aduanera puede disponer acciones de control extraordinario y dictar medidas preventivas sobre mercancías que considera no han sido declaradas, se encuentra obligada a evaluar la solicitud de rectificación de la DAM; por lo que corresponde a la Administración Aduanera admitir a trámite esta solicitud, evaluar si cumple los requisitos establecidos y pronunciarse si procede la rectificación”.

III. CONCLUSIONES

- El presente artículo respeta tanto el principio de facilitación de comercio exterior como la potestad de velar por el control aduanero que ejerce la Administración Aduanera; en la misma línea argumental de equilibrio que señalan los prestigiosos autores de materia aduanera: “al considerar las legítimas inquietudes para facilitar el comercio, no debe perderse de vista que todas las aduanas tienen encomendada una función de policía del comercio exterior, de manera que, corresponde mantener un razonable equilibrio entre las necesidades de control del Estado y las conveniencias del comercio internacional; siendo obvio que, el Estado no puede renunciar a esa función, pues está en juego un interés superior, el bien común de la Nación” (Basaldúa, 2007, 50).

- Cuando la norma aduanera hace mención a: “inmovilización de la carga” como consecuencia de la comunicación de una ACE debe entenderse como “bloqueo de la carga” por parte del OCE u OI, el mismo que incluso puede realizarse en línea cuando la autoridad aduanera tiene acceso a los sistemas de control e información del OCE u OI.

- Una vez culminada la inspección derivada de una ACE, recién la autoridad aduanera dispondrá si procede o no procede, la “Inmovilización de la Carga”, considerándose ésta como medida preventiva.

- Utilizar indistintamente los términos: “acción de control extraordinario” (ACE) e “inmovilización” lleva a confusión a los OCE y OI. No todas las ACE culminan en inmovilizaciones (con incidencia), algunas culminan con la inspección y el acta respectiva (sin incidencia).

- Teniéndose en cuenta que, el velar por el control aduanero es de tanta importancia como facilitar el comercio exterior, encontrándose en identidad de pesos, es de suma importancia que la Administración Aduanera ejecute su potestad aduanera en el marco de técnicas de gestión de riesgo que focalicen eficientemente las ACE en actividades o áreas de alto riesgo; de lo contrario, los OCE y los OI colisionan con el incremento de costos de transacción y demora en el despacho aduanero con pérdidas económicas (cláusulas de penalidades por incumplimientos, sobreestadías, sobrecostos de almacenaje, etc.) en perjuicio del comercio exterior en

- En el marco de una ACE resulta de vital importancia la reducción de tiempos en la atención de SEP (solicitudes de evaluación previa) relacionadas con rectificaciones de manifiestos, documentos de transporte, DAM e incorporaciones de documentos de transporte; ello a fin de agilizar el despacho aduanero evitando un grave impacto económico a los eslabones de la cadena logística.

IV. RECOMENDACIONES

- Se recomienda considerar el “bloqueo de la carga” como una “ACE”, lo que guarda relación directa entre el accionar de la Administración Aduanera y lo que viene ocurriendo en la operatividad

- Se recomienda modificar el numeral 3, Literal B.2, Rubro B, Sección VII del Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1:

“3. Efectuada la comunicación, el OCE o el OI responsable de la mercancía procede a la inmovilización de la carga para su control por la autoridad aduanera, debiendo brindar las facilidades y logística necesarias para la ejecución de la ACE”.

Por el texto siguiente:

“3. Efectuada la comunicación, el OCE o el OI responsable de la mercancía procede al bloqueo de la carga para su control por la autoridad aduanera, debiendo brindar las facilidades y logística necesarias para la ejecución de la ACE”

- Se recomienda modificar el numeral 1, Literal B.3, Rubro B, Sección VII del Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1:

B.3 Bloqueo de la carga

- Adicionalmente a la comunicación de la ACE, cuando se disponga del acceso a los sistemas de control e información del OCE u OI que permitan el bloqueo de la carga en línea, el funcionario aduanero inmoviliza inmediatamente la mercancía sujeta a una ACE en dicho sistema. Culminada la ejecución de la ACE, el funcionario aduanero desbloquea la carga en el sistema.

Por el texto siguiente:

B.3 Bloqueo de la carga

- Adicionalmente a la comunicación de la ACE, cuando se disponga del acceso a los sistemas de control e información del OCE u OI, el funcionario aduanero inmediatamente bloquea la carga en línea a fin que ésta sea inspeccionada. Culminada la ejecución de la ACE, el funcionario aduanero desbloquea la carga en el sistema.

- Se recomienda modificar el numeral 5 de la Sección VI del Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1:

- Comunicada la ACE, no procede:

- La rectificación o incorporación de documentos de transporte al manifiesto de carga consolidado y

- La rectificación de la declaración aduanera de mercancías.

- La entrega y disposición de la mercancía.

Por el texto siguiente:

- Comunicada la ACE, no procede:

- La rectificación automática o incorporación automática de documentos de transporte al manifiesto de carga consolidado y desconsolidado.

- La rectificación automática de la declaración aduanera de mercancías.

- La entrega y disposición de la mercancía.

La Administración Aduanera atenderá las solicitudes de rectificación e incorporación que se presenten con el trámite de las solicitudes de evaluación previa – SEP.

- Se recomienda tener en cuenta que, la Administración Aduanera cuenta con la facultad de fiscalización posterior que le permita entre otros, determinar tributos y aplicar sanciones en los plazos contemplados en el artículo 155° de la

Es decir, de no haber la Administración Aduanera ejecutado ACE, cuenta con un plazo adicional de 04 años para determinar los tributos computados a partir del 1 de enero del año siguiente de la fecha del nacimiento de la obligación tributaria aduanera o conclusión del régimen y 04 años para aplicar sanciones computados a partir del 1 de enero del año siguiente a la fecha en que se incurrió en la infracción o, cuando no sea posible establecerla, a la fecha en que la Administración Aduanera detectó la infracción.

Por lo tanto, es fundamental que los OCE, OI y terceros ajusten su accionar al principio de legalidad, es decir, a lo regulado por las normas legales vigentes, teniendo en cuenta que su conducta siempre es pasible de ser fiscalizada antes, durante y después del despacho (hasta el plazo señalado en el párrafo anterior).

REFERENCIAS BIBLIOGRÁFICAS

Arce, J (abril de 2006). El Control Aduanero como sustento de la Facilitación del Comercio Exterior. En: XIX CONCURSO DE MONOGRAFÍAS CIAT/AEAT/IEF. Perú: SUNAT; pp. 1-60.

Basaldúa, X. (Primer Semestre de 2007). La Aduana: Concepto y Funciones Esenciales y Contingentes. Revista de Estudios Aduaneros. Semestre (18). pp. 37-54.

Basaldúa, X. (Primer Semestre de 2016 – Segundo Semestre de 2017). Evolución del Derecho Aduanero y rol de la Aduana moderna. Revista de Estudios Aduaneros. Semestre (23). pp. 115-127.

Prado, B. (mayo, 1993). Metodologías de Trabajo Técnicas de Control y Facilitación Aduanera. Revista La Modernización de la Gestión Aduanera en los Procesos de Integración Regional, 5, 64-67.

Renaud G. (1993) Técnicas de Control y Facilitación. Revista La Modernización de la Gestión Aduanera en los Procesos de Integración Regional, 5, 56-63.

Rojas, L. (2010). Análisis de la Gestión Fiscalizadora Aduanera en el Servicio Nacional de Aduanas de Chile (tesis de maestría). Universidad de Chile, Chile.

Tosi, J. (2002). Derecho Comunitario Aduanero. Argentina: Ciudad Argentina.

Villegas, M. (1993). Simplificación de Procedimientos Aduaneros y Controles Integrados en Frontera. Revista La Modernización de la Gestión Aduanera en los Procesos de Integración Regional, 5, 132-137.

Legislación Nacional

Poder Ejecutivo (27.06.2008). Ley General de Aduanas aprobada mediante Decreto Legislativo N° 1053 y sus modificatorias. Diario Oficial El Peruano.

Poder Ejecutivo (16.01.2009). Reglamento de la Ley General de Aduanas aprobado mediante Decreto Supremo N° 010-2009-EF y sus modificatorias. Diario Oficial El Peruano.

Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT (30.11.2020). Procedimiento General “Programación y Comunicación de Acciones de Control Extraordinario” CONTROL-PG.01 versión 1 aprobado mediante Resolución de Superintendencia N° 000206-2020/SUNAT (vigente a partir del 29.01.2021).

Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT (01.12.2018). Procedimiento Específico: “Ejecución de Acciones de Control Extraordinario” CONTROL-PG.02 versión 1 aprobado mediante Resolución de Superintendencia N° 284-2018/SUNAT (vigente desde el 01.01.2019) y su modificatoria publicada en el portal SUNAT el 25.08.2022.

Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT (01.12.2018). Procedimiento Específico: “Inmovilización – Incautación y Determinación Legal de Mercancías” CONTROL-PE.00.01 versión 7 aprobado mediante Resolución de Superintendencia N° 049-2016/SUNAT/5F0000 (vigente desde el 01.04.2017) y el Proyecto de Procedimiento Específico: “Inmovilización

– Incautación y Determinación Legal de Mercancías” CONTROL-PE.00.01 versión 8, derogándose la versión 7 (proyecto publicado en el portal SUNAT el 25.08.2022).

Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT (08.11.2013). Informe N° 167-2020-SUNAT/4B4000. Recuperado de: https://www.sunat.gob.pe/legislacion/oficiosAd/2020/2020-INF-167-340000.pdf